Zwolnienie holdingowe bardziej restrykcyjne

- NASI EKSPERCI W MEDIACH

- < 1 minutę

Spółka, która w dniu sprzedaży udziałów podmiotu zależnego nie spełnia wymogu posiadania minimum 10 proc. udziałów nieprzerwanie przez 12 miesięcy, nie skorzysta ze zwolnienia z podatku dochodowego – wyjaśnił dyrektor Krajowej Informacji Skarbowej w pierwszej interpretacji dotyczącej preferencji obowiązującej od 2022 r. na podstawie art. 24o ustawy o CIT.

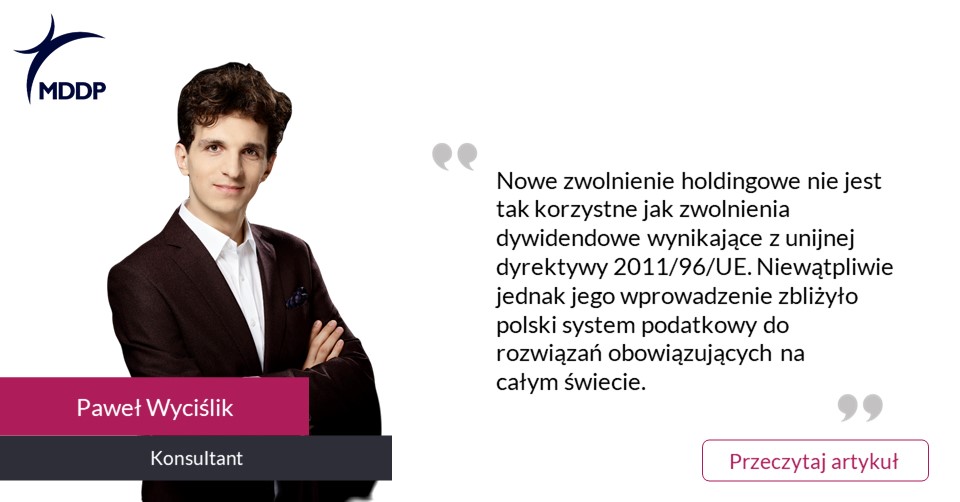

– Nowe zwolnienie holdingowe nie jest więc tak korzystne jak zwolnienia dywidendowe wynikające z unijnej dyrektywy 2011/96/UE. Niewątpliwie jednak jego wprowadzenie zbliżyło polski system podatkowy do rozwiązań obowiązujących na całym świecie, gdzie podmioty prowadzące działalność holdingową i inwestycyjną mogą korzystać z różnego rodzaju preferencji podatkowych przy sprzedaży udziałów lub akcji – komentuje Paweł Wyciślik, konsultant w MDDP Michalik Dłuska Dziedzic i

Partnerzy.

#WIĘCEJ na ten temat w artykule na łamach Dziennika Gazety Prawnej.

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570