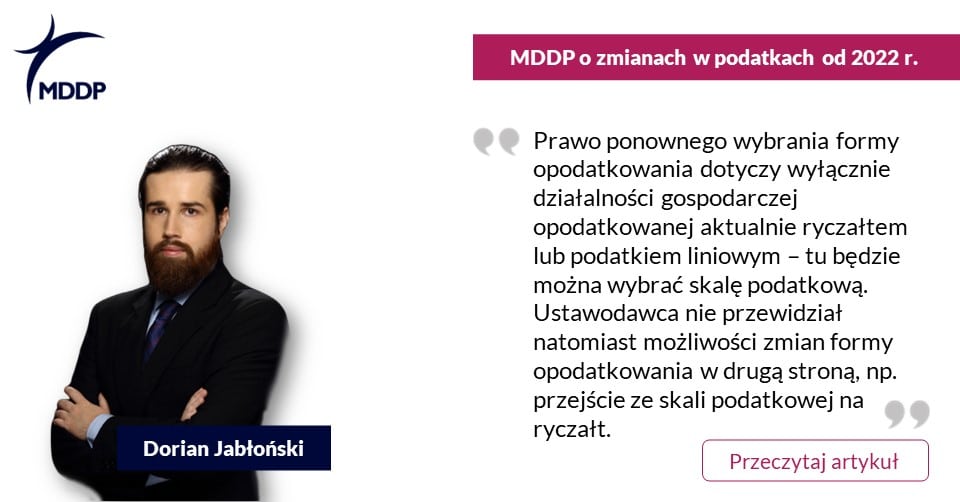

Samozatrudnieni mogą zadeklarować zmianę formy opodatkowania

- NASI EKSPERCI W MEDIACH

- 2 minuty

Pakiet zmian w przepisach, który wszedł w życie od 1 stycznia 2022 r. (tzw. Polski Ład 1.0), wprowadził niemałe zamieszanie wśród podatników, w tym – a może przede wszystkim – wśród samozatrudnionych. Na decyzje o formie opodatkowania przychodów/dochodów w 2022 r. dokonywane przez przedsiębiorców miały wpływ nowe zasady naliczania składki zdrowotnej (w tym jej całkowita nieodliczalność od podatku), podwyższenie progu podatkowego (do 120 tys. zł) oraz podniesienie kwoty wolnej od podatku (do 30 tys. zł) w ramach skali podatkowej, czy likwidacja preferencyjnych rozliczeń PIT dla samotnych rodziców.

Przedsiębiorcy opodatkowani podatkiem liniowym lub ryczałtem zyskali możliwość – choć w bardzo ograniczonym zakresie i w ramach limitów – pomniejszenia podstawy opodatkowania o część zapłaconych składek na ubezpieczenie zdrowotne.

Z kolei samozatrudnionym opodatkowanym według skali podatkowej ustawodawca obniżył dolną stawkę PIT z 17 proc. do 12 proc., a także przywrócił preferencje dla samotnych rodziców, co w wielu przypadkach może uczynić skalę podatkową korzystniejszym rozwiązaniem niż rozliczenie podatkiem liniowym lub ryczałtem.

***

Cały artykuł dostępny na stronie Rzeczpospolitej – link

Facebook

Twitter

LinkedIn

Kontakt dla klientów

Barbara Lenarcik

Dyrektor Zespołu Rozwoju Biznesu, Marketingu i Komunikacji

Tel.: +48 510 915 615

Wyślij zapytanie ofertowe

Kontakt dla mediów

Dorota Chruściel-Dziekańska

Lider Obszaru Komunikacji

Tel.: +48 500 127 570