Was ist die Nationale Mindestkörperschaftsteuer?

Unternehmen mit polnischem Steuerwohnsitz und inländischen steuerlichen Kapitalgruppen, die im Steuerjahr:

- einen Verlust aus anderen Einkunftsarten als Einkünften aus Kapitalvermögen erwirschaftet haben oder,

- 2 % oder weniger des Anteils der Einnahmen aus anderen Einkunftsarten als Einkünften aus Kapitalvermögen an den Einkünften aus anderen Einkunftsarten als Einkünften aus Kapitalvermögen erzielt haben.

Der Steuersatz beträgt 10% der Steuerbemessungsgrundlage.

Ab wann gilt die Mindestkörperschaftssteuer?

Die Mindestkörperschaftsteuer gilt ab dem 1. Januar 2024, was bedeutet, dass Unternehmen mit einem Steuerjahr, das dem Kalenderjahr entspricht, die Steuer im Jahr 2025 zahlen müssen.

Für Steuerpflichtige mit einem anderen Steuerjahr als dem Kalenderjahr, das vor dem 1. Januar 2024 beginnt und nach dem 31. Dezember 2023 endet, wird die Mindeststeuer für das unmittelbar folgende Steuerjahr fällig.

Wer ist von der nationalen Mindestkörperschaftsteuer betroffen?

In der Praxis kann die nationale Mindeststeuer Unternehmen in Wirtschaftszweigen belasten, die durch geringe Rentabilität oder periodische Verluste gekennzeichnet sind, d.h. die Branchen:

- HoReCa (Hotel- und Gaststättengewerbe),

- Verkehr,

- Immobilien

- Industrie

- Verarbeitung,

- Großhandel und Einzelhandel.

Wer muss die Mindestkörperschaftsteuer nicht zahlen?

Die Mindestkörperschaftsteuer wird nicht gezahlt von:

- kleine Steuerzahler (mit einem Umsatz von bis zu 2 Mio. EUR),

- neu gegründete Unternehmen in den ersten drei Jahren ihrer Tätigkeit,

- Steuerpflichtige, deren Einnahmen in einem bestimmten Steuerjahr 30 % niedriger waren als im Vorjahr,

- Unternehmen, die im Gesundheits-, Kommunal- und Finanzsektor (z. B. Banken) tätig sind,

- Unternehmen, die sich in einem Konkurs-, Liquidations- oder Umstrukturierungs-verfahren befinden,

- Unternehmen mit einer einfachen Eigentümerstruktur,

- Unternehmen, die zu einer Gruppe mit einer kombinierten Rentabilitätsquote von mehr als 2 % gehören.

Frist für die Entrichtung der Mindestkörperschaftsteuer

Steuerpflichtige mit einem Steuerjahr, das dem Kalenderjahr entspricht, zahlen die Mindestkörperschaftsteuer zum ersten Mal bis zum 31. März 2025.

Steuerpflichtige mit einem vom Kalenderjahr abweichenden Steuerjahr zahlen die Mindesteinkommensteuer bis zum Ende des dritten Monats ab dem letzten Monat des Steuerjahres, für das die Mindeststeuer fällig ist (d.h. bis zum Ablauf der Frist für die Einreichung ihrer CIT-8-Erklärung).

Die Mindestkörperschaftsteuer ist einmalig – am Ende des Jahres – zu zahlen. Es besteht keine Verpflichtung, während des Steuerjahres Steuervorauszahlungen zu zahlen.

Wie ist die Mindestkörperschaftsteuer zu berechnen?

Wie ist die Mindestkörperschaftsteuer zu berechnen?

Jeder Steuerpflichtige, der die Mindestkörperschaftsteuer zu entrichten hat, ist verpflichtet, die Steuerbemessungsgrundlage selbst zu ermitteln, wobei die Gesetzgebung zwei Methoden vorsieht:

- die Hauptmethode und

- vereinfachte Methode.

Die Steuerbemessungsgrundlage (in beiden Varianten) ist zu reduzieren um

- den Wert der Abzüge, die die Bemessungsgrundlage für die Einkommensteuer mindern (alle Steuergutschriften, mit Ausnahme des Schuldenerlasses),

- die Einnahmen, die durch eine Geschäftstätigkeit erzielt werden, die durch eine Genehmigung für die Tätigkeit in einer Sonderwirtschaftszone oder eine Entscheidung über die Unterstützung neuer Investitionen abgedeckt ist,

- Einkünfte, die nicht in die Berechnung zur Überprüfung der Voraussetzungen für die Besteuerung des Unternehmens mit der Mindesteinkommensteuer einbezogen werden (z.B. Einkünfte aus dem Verkauf von Forderungen an Finanzunternehmen).

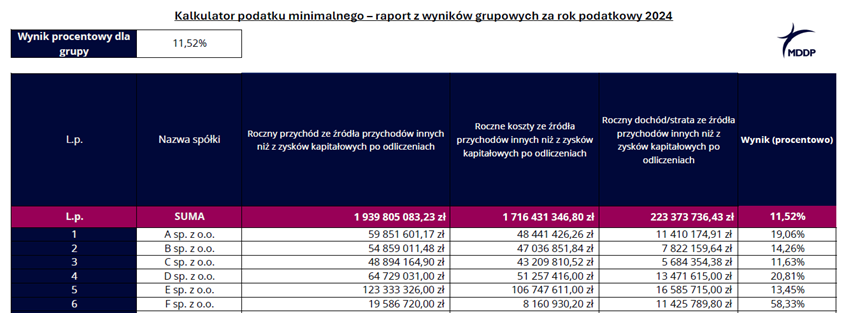

Mindestkörperschaftsteuer -Rechner: Prüfen Sie, ob Ihr Unternehmen der Mindeststeuer unterliegt

Die nationalen Mindestbesteuerungsregeln sind komplex und waren Gegenstand zahlreicher Änderungen. CIT-Steuerzahler, steuerliche Kapitalgruppen und Niederlassungen ausländischer Unternehmer, die in Polen tätig sind, stehen vor der Herausforderung, den Verlust und die Rentabilität für Zwecke der Mindeststeuer zu berechnen.

Um den Erwartungen unserer Kunden gerecht zu werden, wurde MDDP Digital um den Mindestkörperschaftsteuerrechner erweitert, mit dem die Steuerpflicht überprüft und die Steuerbemessungsgrundlage sowie die Mindestkörperschaftsteuer selbst unter Berücksichtigung der gesetzlichen Abzüge einfach berechnet werden können.

Der Rechner ist als Lizenzerwerbsoption erhältlich, die den Zugang zum Rechner oder zum Mindestkörperschaftsteuerberechnungsservice durch MDDP-Experten in der Version für ein einzelnes Unternehmen oder eine Unternehmensgruppe ermöglicht.

Wie können wir sonst noch helfen?

Bestimmung der Anwendbarkeit von Mindestkörperschaftsteuerbefreiungen, einschließlich solcher, die auf Aufzeichnungen über verbundene Parteien beruhen.

Berechnung und Unterstützung bei der Berechnung von Verlust und Rentabilität für Mindeststeuerzwecke

Analyse, ob angefallene Konzernkosten die Steuerbemessungsgrundlage beeinflussen und ob der angefallene Verlust mit dem gewählten Konzernbetriebsmodell zusammenhängt

Berechnung der Steuerbemessungsgrundlage und der Mindestkörperschaftsteuer selbst, unter Berücksichtigung der gesetzlichen Abzüge.

Detaillierte Identifizierung der verbundenen Parteien, zusammen mit der Vorbereitung eines geeigneten Verfahrens, das in der Organisation implementiert werden kann, und einer Checkliste, die leicht aufzeigt, wie die Beziehungen korrekt identifiziert werden können. Wir bieten unseren Kunden auch einen Verflechtungstest und eine Beurteilung konkreter Einzelfälle auf deren Bestehen an.

Alle laufenden Belange im Zusammenhang mit der Mindestkörperschaftsteuer.

Vorbereitung auf die Berechnung der Mindeststeuer u.a. durch Schulungen für Kapitalgruppen (einschließlich Unternehmen mit komplexen Unternehmensstrukturen) für Finanzmanager und Mitarbeiter - wir haben bereits Erfahrung mit der Organisation solcher Schulungen für unsere Kunden.

Kontaktieren Sie uns bitte

Konrad Medoliński

Senior Manager | Steuerberater E: konrad.medolinski@mddp.pl T: (+48) 504 666 447

Marta Klepacz

Partnerin E: marta.klepacz@mddp.pl T.: (+48) 533 889 036