Specyfiką inwestycji hotelowych, PRS czy prywatnych akademików jest budowa gotowego funkcjonalnie obiektu, tj. z pełnym wyposażeniem lokali/pokoi. Wiąże się to z celami w postaci amortyzacji i inwentaryzacji.

Wyposażenie tego typu obiektów jest szybko amortyzowane, dlatego precyzja w rozliczeniu środków trwałych jest szczególnie istotna. Meble, urządzenia AGD i RTV, drobne wyposażenie są standardowymi elementami inwestycji, którym objęty jest kontrakt z generalnym wykonawcą. Część z tych elementów może być traktowana jako niskocenne środki trwałe, co może dawać efektywnie podstawę do stawki 100%. Niezależnie takie inwestycje składają się z urządzeń technicznych, instalacji i infrastruktury towarzyszącej.

Część inwestycji PRS i prywatnych akademików może być realizowana na gruntach o przeznaczeniu mieszkaniowym, co finalnie będzie skutkować mieszkalnym statusem w ewidencji gruntów i budynków. O ile jest to korzystne z punktu widzenia wysokości podatku od nieruchomości, to może powodować to ograniczenia w amortyzacji (zakaz amortyzacji budynków mieszkalnych). Cost segregation gwarantuje minimalizację negatywnych skutków tego zakazu. Odrębne przedstawienie środków trwałych z grupy budowle, urządzenia czy wyposażenie wyłącza bowiem odpowiadające im nakłady spod zakazu amortyzacji budynków mieszkalnych.

Zakres i sposób prezentacji środków trwałych w ewidencji może być przedmiotem odrębnych ustaleń. Finalnie należy bowiem uzyskać efekt i elastyczność w kontekście amortyzacji, ale z drugiej strony nie może powodować to przerostu ewidencji. Wykazanie wszystkich partykularnych składników majątkowych „zasypałoby” ewidencję i sprawiło, że dokonywanie operacji i kalkulacji byłoby mało funkcjonalne. Jednym z rozwiązań w tym zakresie jest agregowanie środków trwałych odpowiednimi kluczami, w tym zwłaszcza rodzajem składnika majątkowego lub lokalizacją w budynku.

Przykładowa kalkulacja* dla hotelu z CapEx 100 mln zł

| Środek trwały (grupa) | Wartość początkowa | Stawka amortyzacji | Odpisy amortyzacyjne | Podatek minimalny | ||||

| Przed | Po | Przed | Po | Przed | Po | Przed | Po | |

| Budynek | 100 mln | 65 mln | 2,5% | 2,5% | 2,5 mln | 1,75 mln | 378 tys. | 231 tys. |

| Wentylacja i klimatyzacja (m.in. centrale wentylacje, agregaty wody lodowej, splity) | 9 mln | 10,0% | 0,9 mln | |||||

| Systemy teletechniczne (m.in. BMS, instalacja tryskaczowa, DSO, SSP) | 6 mln | 10,0% | 0,6 mln | |||||

| Rozdzielnie elektryczne i transformatory | 5 mln | 10,0% | 0,5 mln | |||||

| Łóżka, materace, meble w pokojach, telewizory | 4 mln | 20,0% | 0,8 mln | |||||

| Budowle zewnętrzne (m.in. teren utwardzony, ogrodzenie, basen zewnętrzny) | 8 mln | 4,5% | 0,36 mln | |||||

| Pozostałe wyposażenie w częściach wspólnych | 2 mln | 20% | 0,4 mln | |||||

| Drobne wyposażenie pokoi | 1 mln | 100% | 1 mln | |||||

| Odpisy amortyzacyjne w skali roku | 2,5 mln | 6,31 mln | ||||||

Korzyści

Zwiększenie odpisów amortyzacyjnych nawet 2,5-krotnie

Podstawa opodatkowania PON w zgodzie z ewidencją środków trwałych

Podstawa opodatkowania minCIT uwzględniająca wyłącznie wartość budynku

Rzetelna i precyzyjna ewidencja środków trwałych

Zmniejszenie wartości „nieruchomości” o ok. 35% (spółka nieruchomościowa, klauzula RE)

Podział środków trwałych z uwzględnieniem praktyki organów podatkowych, KŚT, kryteriów taksonomii ESG

Podstawa do inwentaryzacji majątku

Ograniczenie wpływu zakazu amortyzacji budynków mieszkalnych (zwłaszcza dla PRS)

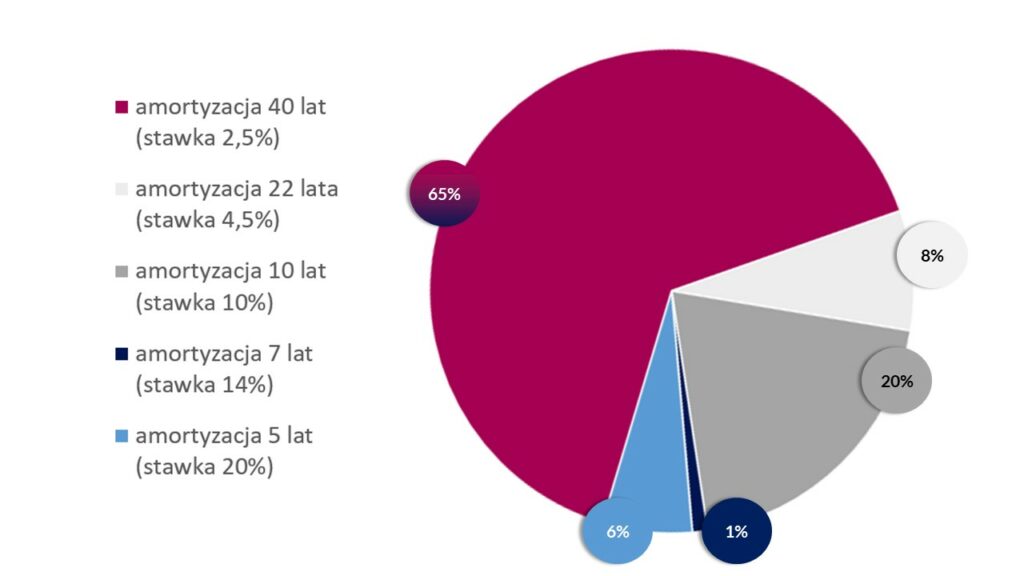

Stawki amortyzacyjne

Graf kołowy wskazujący podział komponentów z punktu widzenia stawek.

Przykładowa kalkulacja ma charakter uproszczony i odnosi się do generalnych kategorii środków trwałych dla celów podglądowych.